Szenarien - Markt

Die energiewirtschaftliche Entwicklung der nächsten zehn Jahre ist unsicher. Um fundierte Aussagen über die Versorgungssicherheit des Energiesystems treffen zu können, betrachten wir deshalb nicht nur einzelne Szenarien, sondern ein breites Spektrum möglicher Entwicklungen.

Dies wird durch eine stochastische Modellierung verschiedener Unsicherheitsdimensionen erreicht. Zu diesen Unsicherheiten gehört die Entwicklung der Stromnachfrage / Last und der Ausbau von Erneuerbaren Energien-Anlagen.

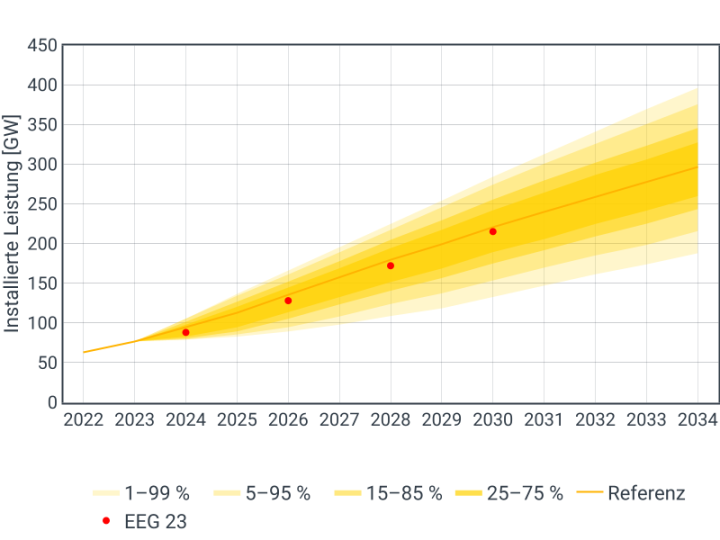

Zur besseren Verständlichkeit hier ein Beispiel anhand der Entwicklung der installierten Leistung von PV-Anlagen über die nächsten zehn Jahre:

Abb. 1: Beispielhafte Darstellung einer Szenarioausprägung (PV). Das Referenzszenario ist als durchgezogene Linie angegeben, die Quantile in abstufenden Gelbtönen.

Die durchgezogene Linie gibt den erwarteten Wert („Referenzszenario“) an, der den aktuellen Kenntnisstand über eine mögliche Entwicklung des Energiesystems abbildet. Die angrenzenden Bereiche repräsentieren Wahrscheinlichkeiten für Abweichungen von dieser Referenz. Hier zeigt sich: Bei klar erkennbarem Zubautrend steigen die Prognoseunsicherheiten, je weiter man in die Zukunft blickt.

Erneuerbare Energien

Erneuerbare Energien nehmen eine immer zentralere Rolle im Energiesystem ein. Insbesondere der Zubau von PV- und Windkraftanlagen an Land sowie zur See ist eine entscheidende Größe, gleichzeitig aber auch mit großen Unsicherheiten behaftetet.

Photovoltaik (PV)

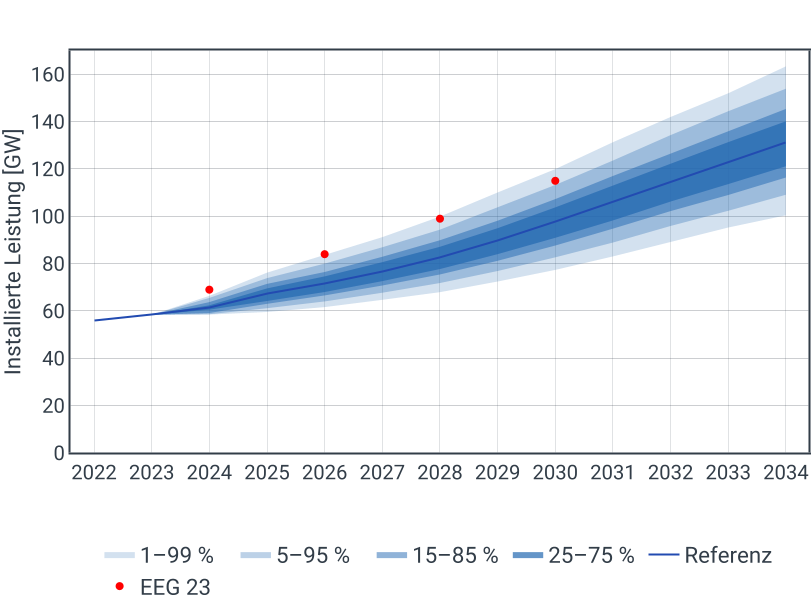

Im Referenzszenario basieren die installierten PV-Leistungen auf dem oberen Szenario der EEG-Mittelfristprognose 2024-2028 [2] der vier deutschen Übertragungsnetzbetreiber (ÜNB). Ab 2029 werden die jährlichen Zubauraten angenommen, die sich aus den Zielen des EEG23 ergeben. Damit wird die installierte Leistung ausgehend von 2028 weiter fortgeschrieben. Insgesamt werden im Referenzszenario aufgrund des aktuell hohen Zubaus die kurzfristigen Ausbauziele des EEGs übertroffen und liegen auch langfristig leicht über den Ausbauzielen.

Abb. 2: Entwicklung der installierten PV-Leistung:

Mehr Informationen zu Photovoltaik

Die Unsicherheiten des Zubaus werden auf Basis der historischen Schwankungen des PV-Ausbaus abgeschätzt. Der Trichter, der die Unsicherheiten abbildet, entsteht, indem für jedes Jahr bis zum Zieljahr zufällig ein Zubau aus den auf den Referenzzubau skalierten historischen Zubauraten gezogen wird. Berücksichtigt werden dabei die letzten 20 Jahre. Werden für eine Simulation zufällig Zubauraten aus Jahren mit hohem Ausbau aneinandergereiht, können sich so sehr große Kapazitäten ergeben, gleichzeitig aber durch die zufällige Aneinanderreihung vieler Jahre mit niedrigem Ausbau geringe Kapazitäten.

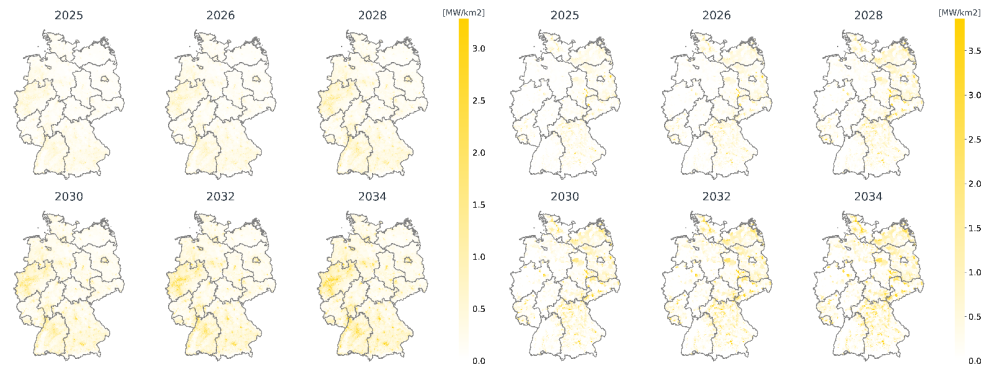

Die Referenzregionalisierung erfolgt zweistufig. Überregional orientiert sich der Ausbau je Bundesland an der EEG-Mittelfristprognose [2] sowie langfristig am Szenariorahmenentwurf zum NEP25 [1]. Innerhalb der Bundesländer konzentrieren sich auf Dächern installierte PV-Anlagen in den Ballungszentren, während PV-Anlagen auf freien Flächen überwiegend in benachteiligten landwirtschaftlichen Gebieten installiert werden. Zur Abbildung von Unsicherheiten werden der Regionalisierung stochastische Schwankungen überlagert.

Abb. 3: Entwicklung der PV-Regionalisierung. Links Aufdach-PV. Rechts Freiflächen-PV:

Wind Onshore

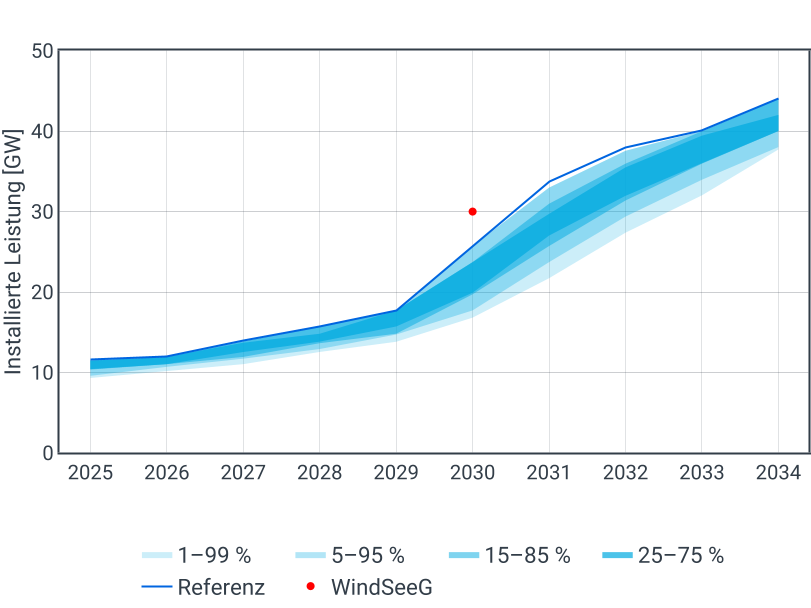

Auch die installierten Leistungen von Windenergieanlagen an Land basieren kurz- bis mittelfristig auf der EEG-Mittelfristprognose [2]. Erst langfristig werden die jährlichen Zubauraten, die den Ausbauzielen des EEG23 [3] zugrunde liegen, angenommen. Da sich der Ausbau von Windkraftanlagen aktuell nur langsam beschleunigt, werden insbesondere die kurz- bis mittelfristigen Ausbauziele des EEGs im Referenzszenario nicht erreicht. Infolgedessen liegen die installierten Kapazitäten trotz der höheren Ausbauraten auch in späteren Jahren unter den Zielen des EEG.

Abb. 4: Entwicklung der installierten Wind-Onshore-Leistung:

Mehr Informationen zu Wind Onshore

Die Unsicherheiten des zukünftigen Ausbaus werden auf Basis der historischen Schwankungen des jährlichen Windkraft-Ausbaus abgeschätzt. Genau wie bei PV-Anlagen entsteht der Trichter, der die steigende Unsicherheit abbildet, durch das zufällige Ziehen aus den auf den Referenzzubau skalierten historischen Zubauraten der vergangenen 20 Jahre. Dabei wird je Simulation für ein Zieljahr ein Ausbaupfad mit jährlich zufälligem Zubau erzeugt.

Die Bundesland-Regionalisierung der Windkraftanlagen folgt in den ersten Jahren der EEG-Mittelfristprognose [2] und orientiert sich langfristig am Szenariorahmenentwurf des NEP25 [1]. Der lokale Ausbau konzentriert sich dann zunächst auf sogenannte Wind-Vorranggebiete. Zur Abbildung von Unsicherheiten werden der Regionalisierung stochastische Schwankungen überlagert.

Abb. 5: Entwicklung der Wind-Onshore-Regionalisierung:

Wind Offshore

Im Gegensatz zur dezentralen Windenergie an Land sind Windkraftanlagen zur See in großen Windparks gebündelt. Die Standorte und die geplanten Inbetriebnahmedaten der Parks sowie ihrer Netzanschlüsse sind im betrachteten Zeithorizont bereits bekannt. Im Referenzszenario werden die Inbetriebnahmen eingehalten. Das im WindSeeG [4] für 2030 formulierte Ziel von mindestens 30 GW installierter und angeschlossener Windkraftleistung zur See wird somit im Jahr 2031 erreicht.

Um Unsicherheiten bei der Realisierung der Windparks sowie ihres Netzanschlusses abzubilden, werden die projektspezifischen Inbetriebnahmedaten zufällig um bis zu drei Jahre verzögert. Die angenommene Verzögerung von drei Jahren ist eine Modellannahme

Abb. 6: Entwicklung der installierten Wind-Offshore-Leistung:

Kraftwerkspark

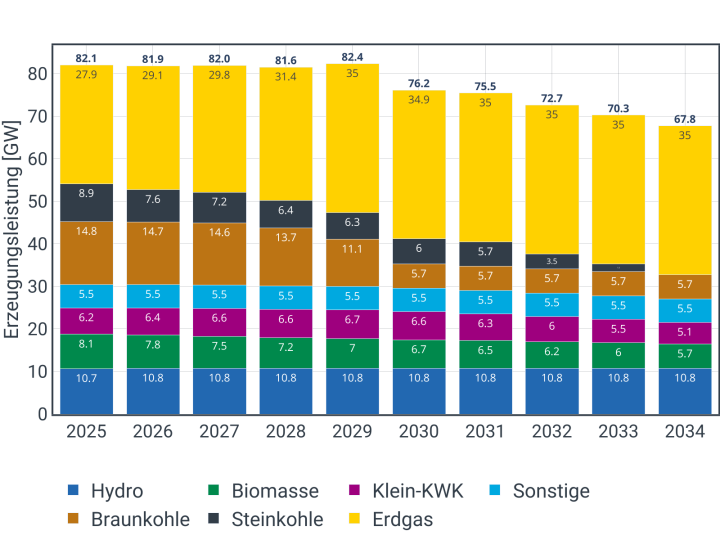

Der zugrundeliegende hydraulische und thermische Kraftwerkspark wird ausgehend vom aktuellen Stand ermittelt. Bekannte In- und Außerbetriebnahmen sowie die geltende Gesetzeslage werden dabei berücksichtigt. Ein vorgezogener Kohleausstieg oder ein expliziter Zubau von Gaskraftwerken im Rahmen einer etwaigen Kraftwerksstrategie wird nicht unterstellt.

Die installierte Kapazität von Braun- und Steinkohlekraftwerken wird gemäß den Ergebnissen der Stilllegungsauktionen sowie den Stilllegungslisten der Bundesnetzagentur reduziert. Zusätzlich werden in jedem Jahr weitere Kraftwerksblöcke so außer Betrieb genommen, dass die Vorgaben des Kohleverstromungsbeendigungsgesetzes (KVBG) [6] zur Abnahme der installierten Kohlekraftwerksleistung erfüllt werden. Dabei werden ältere Blöcke bevorzugt stillgelegt. Die Sondervereinbarung der NRW-Landesregierung mit RWE zur vorgezogenen Abschaltung der rheinischen Braunkohlekraftwerke wird ebenfalls berücksichtigt.

Abb. 7: Entwicklung der steuerbaren Erzeugungsleistung.

Mehr Informationen zum Kraftwerkspark

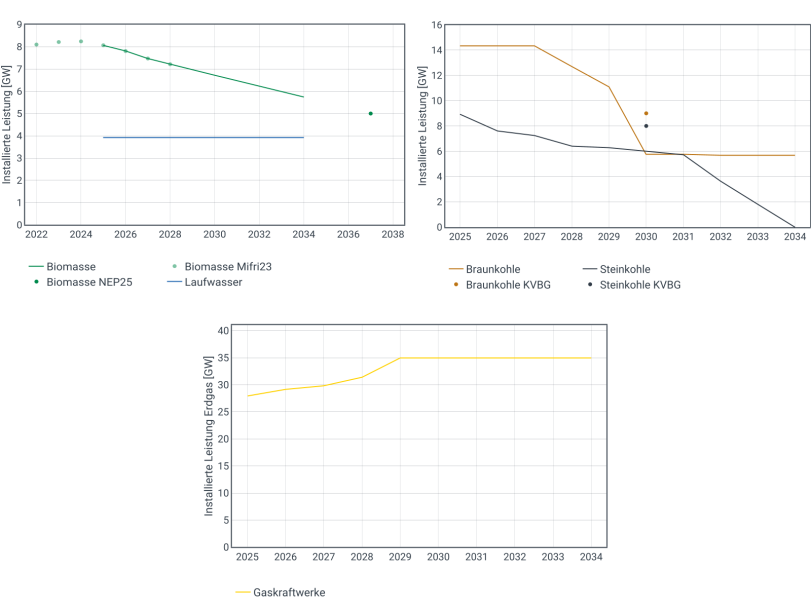

Für Gaskraftwerke wird von einem Zubau ausgegangen. Kraftwerke, die sich im Bau befinden, werden gemäß ihrer voraussichtlichen Inbetriebnahme in die Kraftwerksliste aufgenommen. Geplante Blöcke, deren Realisierungswahrscheinlichkeit zum Zeitpunkt der Szenarioerstellung als hinreichend hoch bewertet wird, werden ebenfalls berücksichtigt.

Bei Lauf- und Speicherwasserkraftwerken wird kein Zubau, sondern der Erhalt des Bestandes angenommen. Die Verstromung von Biomasse geht wie im Szenariorahmenentwurf des kommenden NEP25 [1] mit Auslaufen der Förderungen langfristig zurück. Diese beiden Technologien werden daher nicht als Unsicherheitsdimensionen betrachtet.

Anders als die Entwicklung der installierten Kapazitäten von Erneuerbaren Energien wird die Entwicklung des Kraftwerksparks nicht als Unsicherheitsdimension behandelt. Ziel ist es, den Bedarf an zusätzlicher gesicherter Kraftwerksleistung basierend auf dem erwarteten Kraftwerkspark ohne etwaige Maßnahmen zur Versorgungssicherheit zu bewerten und die notwendige Zubau-Kapazität zu ermitteln.

Abb. 8: Zeitliche Entwicklung installierter Kraftwerksleistungen verschiedener Energieträger. Oben links: Biomasse- und Laufwasser, Oben rechts: Braun- und Steinkohle, Unten: Erdgas.

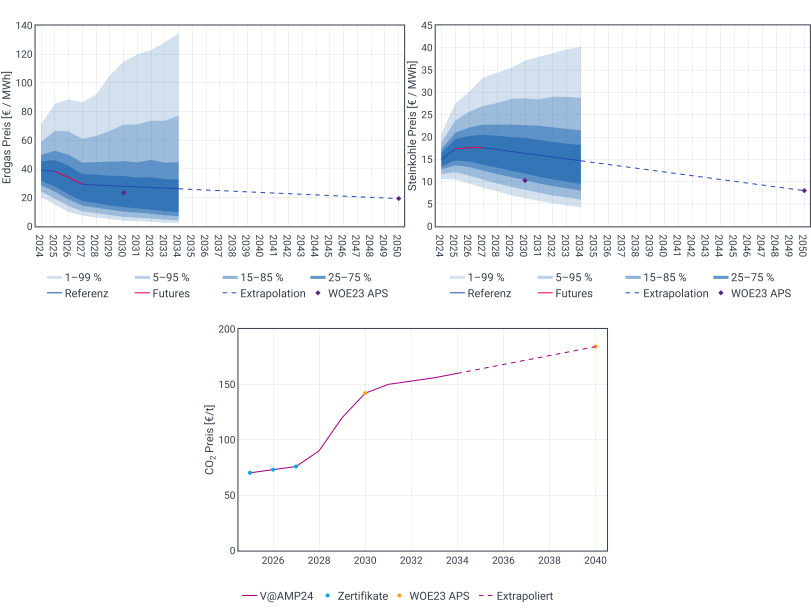

Brennstoff- und CO2-Preise

Für den Kraftwerksdispatch spielen die Brennstoff- und CO2-Preise eine entscheidende Rolle. Die Preisentwicklungen im Referenzszenario basieren bis 2027 auf aktuellen Future-Preisen, während sich die langfristige Entwicklung am World Energy Outlook 2023 [6] orientiert.

Mehr Informationen zu Brennstoff- und CO2-Preisen

Da Brennstoffpreise starken Schwankungen unterworfen sind, werden sie als Unsicherheitsdimension betrachtet. Die Modellierung der Unsicherheit folgt gängigen Ansätzen aus der Finanzmathematik. Die Grundlage bilden historische tägliche Preisschwankungen. Daraus werden jeweils die relativen Änderungen aller Brennstoffpreise eines historischen Tages gezogen und anschließend aneinandergereiht, bis das Zieljahr erreicht wird. Die so ermittelte relative Unsicherheit wird auf die Preise des Referenzszenarios angewandt.

Abb. 9: Preisentwicklungen. Oben links: Erdgas, oben rechts: Steinkohle, unten: CO2.

Stromverbrauch

Die Stromnachfrage ist geprägt durch neue Verbraucher, die im Zuge der Elektrifizierung in den Sektoren Industrie, Wärme und Verkehr sowie der Digitalisierung langfristig die Nachfrage treiben. Sowohl die Geschwindigkeit als auch die Ausprägung der Entwicklungen unterliegen großen Unsicherheiten, die einzeln modelliert werden.

![Ein gestapeltes Balkendiagramm, das den Stromverbrauch [TWh] in Deutschland nach Sektoren (Haushalte, GHD, Industrie, Verkehr, PtH, PtG, Verluste, Umwandlungsbereich) von 2023 bis 2034 zeigt. Der Gesamtnettostromverbrauch steigt von etwa 500 TWh auf über 700 TWh.](/Bilder/Versorgungssicherheitsstudie/2025/Szenarien/Szenarien_Abb10_720x0.png)

Abb. 10: Entwicklung der sektoralen Stromverbräuche und des Nettostromverbrauchs.

Wie im Szenariorahmenentwurf zum NEP25 [1] angenommen, geht die Nachfrage des Bestandes sowohl in Haushalten, in den Sektoren Gewerbe, Handel und Dienstleistungen (GHD) als auch in der Industrie langfristig zurück. Grund sind Effizienzsteigerungen. Unsicherheiten in der Entwicklung des Bestandes werden durch stochastische Schwankungen der Verbräuche abgebildet.

Neue Großverbraucher und Batterien

Direkte und indirekte Elektrifizierung von Industrieprozessen, Wärmeerzeugung in Fernwärmenetzen sowie die Digitalisierung führen zu neuen Großstromverbrauchern. Dazu gehören zum Beispiel Elektrolyseure, Großwärmepumpen, Elektrodenkessel, Rechenzentren oder Lichtbogenöfen. Diese Anlagen sind Teil vieler Projekte, die an Amprion und die anderen ÜNB gemeldet werden. Zudem gibt es zahlreiche Projekte zum Bau von Großbatteriespeichern, die ebenfalls zu den neuen Verbrauchern zählen.

Einige der gemeldeten Projekte befinden sich bereits in Umsetzung, während andere in Planung oder bisher nur als Idee oder Vorplanung bekannt sind. Darüber hinaus beeinflussen technologieabhängige Trends wie etwa Kostensprünge die Realisierungswahrscheinlichkeit der Projekte. Daher werden die Unsicherheiten der Projektmeldungen zweistufig abgebildet. Zum einen werden die gemeldeten Inbetriebnahmedaten abhängig vom Projektfortschritt zufällig verzögert: Während das Inbetriebnahmejahr von Projekten in fortgeschrittener Planung um maximal ein Jahr verschoben werden kann, können Projekte in Planung um bis zu sechs Jahre verzögert werden oder gar nicht in Betrieb gehen. Zum anderen werden jeweils die Realisierungswahrscheinlichkeiten aller Projekte einer Technologie variiert. Dies bedeutet, dass in einzelnen Ausprägungen etwa allen Batteriespeichern eine höhere Realisierungswahrscheinlichkeit zugewiesen wird, um zum Beispiel möglichen Technologiesprüngen Rechnung zu tragen.

Neben den Großbatteriespeichern werden in Kombination mit PV-Anlagen auch verbrauchsnahe Kleinstbatteriespeicher stark ausgebaut. Die installierte Leistung dieser Speicher hängt von der Leistung der Aufdach-PV-Anlagen ab, wobei der Anteil an PV-Anlagen mit Speichersystemen vom aktuellen Stand bis 2037 auf das im Szenariorahmenentwurf zum NEP25 [1] im Szenario B angenommene Niveau linear zunimmt. Der Betrieb der Anlagen dient vorrangig der Optimierung des lokalen Eigenverbrauches, wobei ein wachsender Anteil der Haushalte mit Speichern marktorientiert agiert und etwa während PV-Spitzen den Speicher lädt. Der Anteil der marktorientierten Haushalte steigt stetig auf 22,5%, um bis 2037 den im Szenariorahmenentwurf zum NEP25 [1] im Szenario B [1] angenommen Anteil von 30% zu erreichen.

Abb. 11: Entwicklung verschiedener Verbraucher. Oben links: Power-to-Gas, oben rechts: Industriegroßverbraucher, unten links: Großbatteriespeicher, unten rechts: Rechenzentren.

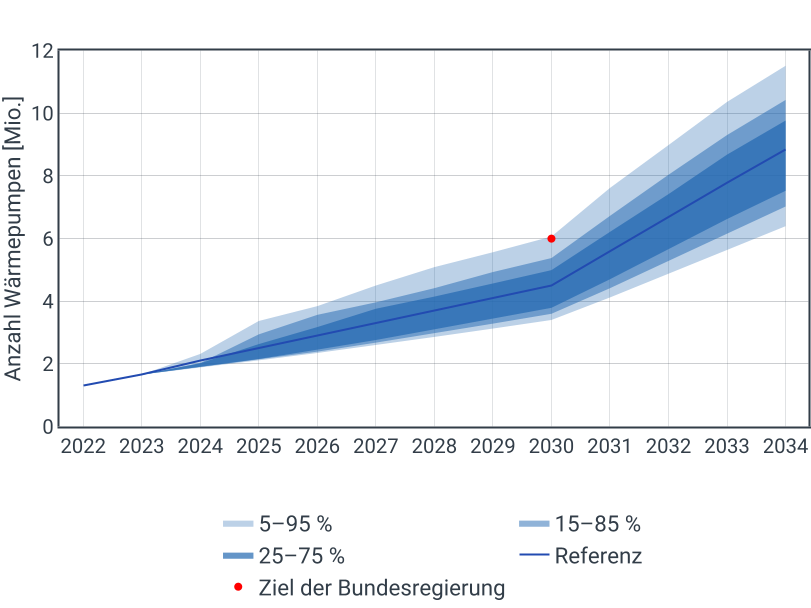

Wärmepumpen

Begleitend zur Erstellung des NEP25 führen die deutschen ÜNB aktuell eine Studie zur Entwicklung der Raumwärmebereitstellung mit der Forschungsstelle für Energiewirtschaft (FfE) durch. Die dabei ermittelten Wärmepumpenbestände werden im Referenzszenario übernommen. Insbesondere kurzfristig bleibt der Zubau hinter den Zielen der früheren Bundesregierung zurück und beschleunigt sich erst nach 2030 spürbar.

Die Unsicherheiten des Wärmepumpenausbaus werden auf Basis der Schwankung der historischen Installationszahlen abgeschätzt. Ähnlich zum Ansatz bei PV und Windkraftanlagen an Land entsteht der Unsicherheitstrichter, indem historische relative Installationszahlen bis zum Zieljahr zufällig aneinandergereiht werden.

Die Regionalisierung privater Wärmepumpen beruht vor allem auf der Anzahl der Ein- und Zweifamilienhäuser, während die gewerblich genutzten Wärmepumpen der Bruttowertschöpfung im Sektor Gewerbe, Handel und Dienstleistungen folgen. Damit entsteht eine höhere Last in Gebieten mit höherer Bevölkerungsdichte.

Die Außentemperaturen sowie die thermischen Eigenschaften der Gebäude bestimmen den elektrischen Verbrauch der Wärmepumpen. Durch die thermische Trägheit der Gebäude oder durch Wärmespeicher besteht dabei eine gewisse Flexibilität beim Einsatz der Wärmepumpe. Der Anteil der Wärmepumpen, die diese Flexibilität nutzen und deren Betrieb sich am Strompreis orientiert, steigt kontinuierlich und entspricht dem Anteil marktorientierter Haushalte.

Abb. 12: Entwicklung der Anzahl an Wärmepumpen in Deutschland.

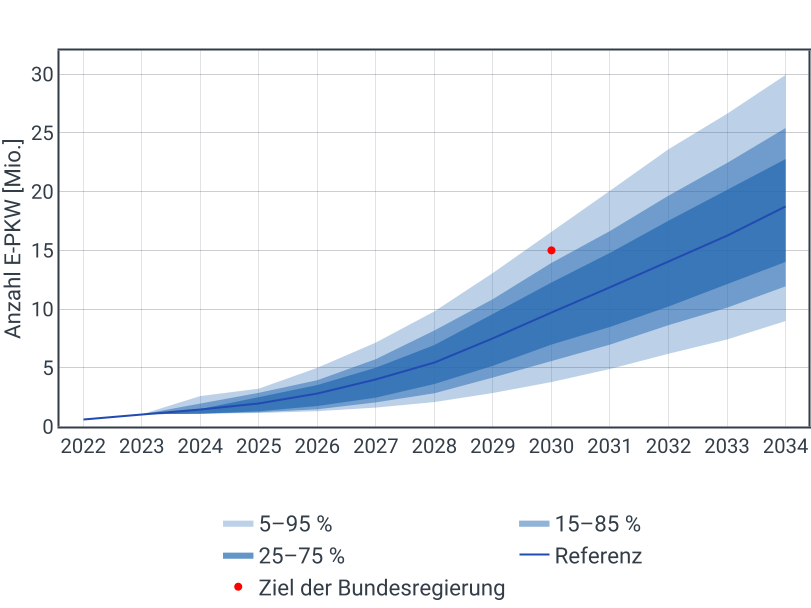

Elektrofahrzeuge

Auch zum Hochlauf der Elektromobilität führten die ÜNB begleitend zur Erstellung des NEP25 eine Studie durch. Die gemeinsam mit dem Fraunhofer Institut für Energiewirtschaft und Energiesystemtechnik (IEE) erhobene Entwicklung des Fahrzeugbestandes in Deutschland wird für das Referenzszenario herangezogen. Die Entwicklung der Elektrofahrzeuge beschleunigt sich erst ab Ende des Jahrzehntes, sodass die Ziele der Bundesregierung nicht erreicht werden.

Auch die Unsicherheiten der Entwicklung der Elektromobilität werden auf Basis der Schwankung historischer Zulassungen abgeschätzt. Die potenziellen Pfade ergeben sich durch die zufällige Aneinanderreihung relativer historischer Zulassungszahlen, bis das Zieljahr erreicht ist.

Die Regionalisierung erfolgt auf Grundlage der Bevölkerungsdichte, des Raumtyps (ländliche oder städtische Regionen), der Haushaltsgröße und des Haushaltsnettoeinkommens. Insgesamt folgt die Last damit der Bevölkerungsdichte.

Das Ladeverhalten der Elektrofahrzeuge ergibt sich aus ihrem Mobilitätsbedarf, der durch Fahrprofile abgebildet wird. Dabei ist ein Teil der Ladevorgänge zeitlich flexibel, da die Batterie erst zur nächsten Fahrt vollständig geladen sein muss. Der Anteil der Fahrzeuge, deren Ladeverhalten sich am Strompreis orientiert, entspricht dem zunehmenden Anteil marktorientierter Haushalte.

Abb. 13: Entwicklung der Anzahl an Elektrofahrzeugen in Deutschland.

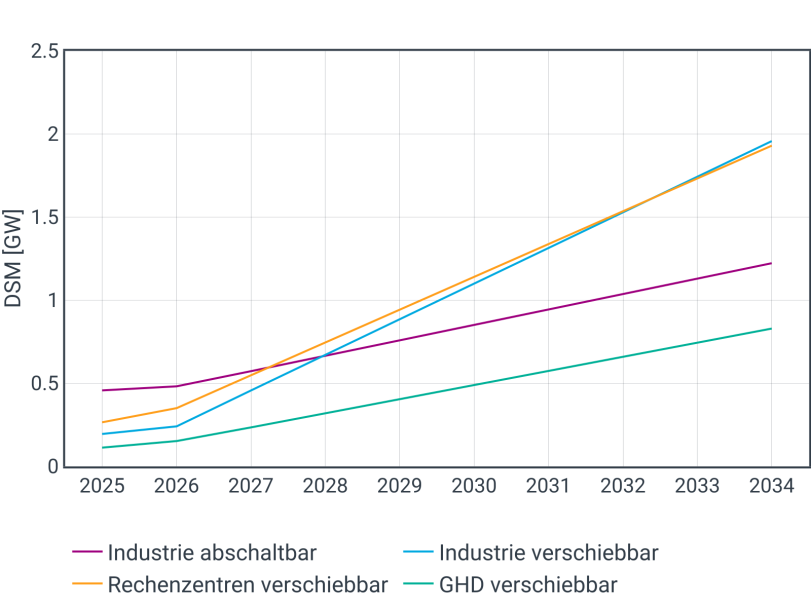

Lastmanagement in Industrie und GHD

Lastmanagement in der Industrie sowie im GHD-Sektor kann weitere Flexibilitäten bereitstellen. Hierzu zählen zum einen zeitlich begrenzte Lastreduktionen, ohne dass der Stromverbrauch zu einem späteren Zeitpunkt nachgeholt wird, indem zum Beispiel auf andere Energieträger gewechselt wird. Zum anderen gibt es die Möglichkeit der Lastverschiebungen bei denen der reduzierte Stromverbrauch in einen früheren oder späteren Zeitraum verlagert wird.

Die erschlossenen Flexibilitäten nehmen zukünftig zu. Kurzfristig werden die Kapazitäten der Bedarfsanalysen 2024 [9] angesetzt, während mittel- bis langfristig die im Szenariorahmenentwurf zum NEP25 im Szenario B [1] unterstellten Kapazitäten erreicht werden. Insgesamt steigen die Kapazitäten zur Lastreduktion von etwa 0,5 GW in 2025 auf 1,2 GW in 2034, die Kapazitäten zur Lastverschiebung von 0,6 GW in 2025 auf 4,7 GW in 2034.

Abb. 14: Entwicklung der Nachfragesteuerung.

Europa

Die Annahmen für das Ausland beruhen auf den Szenarien des European Resource Adequacy Assesment (ERAA) 2023 [7], den die europäischen Strom-ÜNB gemeinsam mit ENTSO-E erstellt haben. Dafür melden die europäischen ÜNB jahresscharf Annahmen zur Entwicklung von Erzeugung, Lasten und Flexibilität in ihren Ländern.

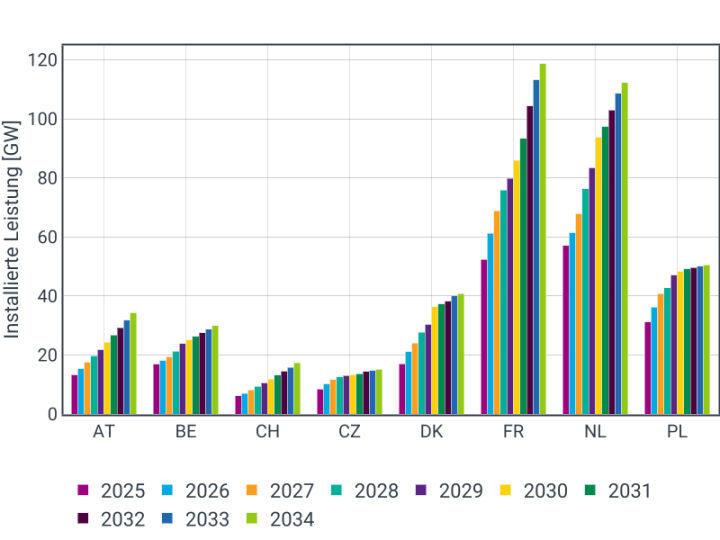

Abb. 15.1: Entwicklung der erneuerbaren Erzeugungsleistung der deutschen Anrainerstaaten.

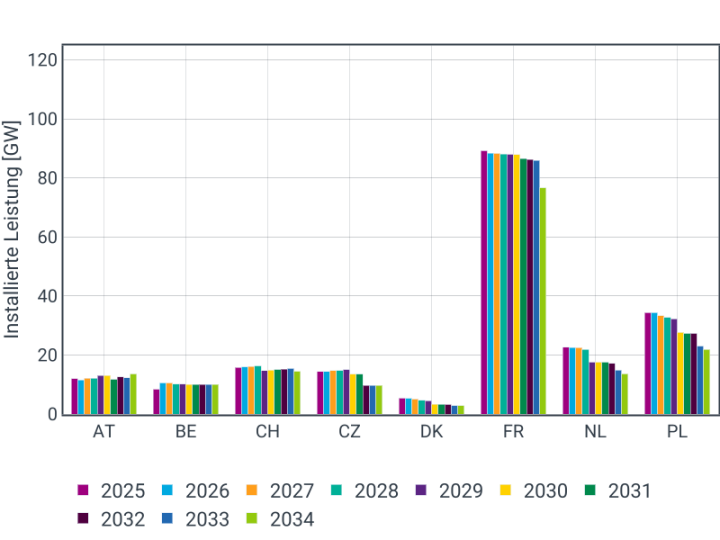

Abb. 15.2: Entwicklung der konventionellen Erzeugungsleistung der deutschen Anrainerstaaten.

Diese europäischen Mantelzahlen werden nicht durch Unsicherheiten überlagert. Die Zeitreihen, etwa für die Erzeugung der Erneuerbaren oder der Last, werden basierend auf generierten Wetterzeitreihen berechnet.

Die Entwicklung der grenzüberschreitenden Handelskapazitäten wird auf Grundlage von Amprion bekannten sowie im Ten Year Network Development Plan (TYNDP24) [8] gemeldeten Projekten erhoben.

Handel

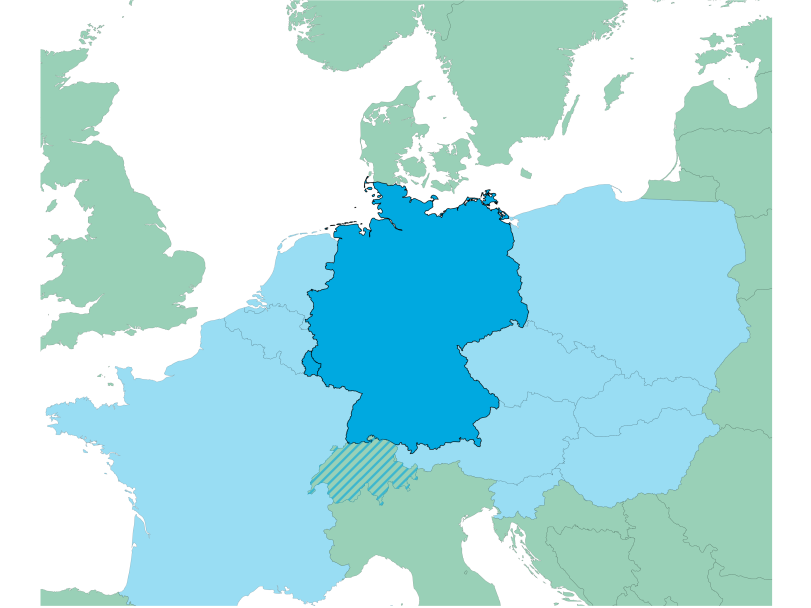

Zur Abbildung des europäischen Strommarktgeschehens wird die sogenannte lastflussbasierte Marktkopplung (englisch: Flow-based market coupling, FBMC) angewendet.

Für alle Zieljahre wird das sogenannte Standard-Hybrid-Coupling abgebildet. Dabei bilden die Gebotszonen AT, DE/LU, BE, CZ, FR, HU, NL, PL, SI und SK für alle Zieljahre die Fokusregion der lastflussbasierten Marktkopplung ab. Ab dem Zieljahr 2028 wird CH ebenfalls in diese Region aufgenommen.

Darüber hinaus findet die NTC-Marktkopplung für die folgenden Marktgebiete statt: AL, BA, BG, DKE, DKW, ES, GB, GR, HR, IT, LT, ME, MK, NO, PT, RO, SE, RS.

Innerhalb der Fokusregion beruht die Kapazitätsberechnungsmethode auf der Berücksichtigung von kritischen Netzelementen in Kombination mit verschiedenen Ausfällen anderer Netzelemente (englisch: Critical Network Elements and Contingencies (CNECs)).

Für die Zieljahre 2025 bis 2030 werden alle CNECs – interne Netzelemente sowie Grenzkuppelleitungen des Übertragungsnetzes – berücksichtigt, auf denen aufgrund einer bilateralen Handelsänderung die resultierende Auslastung mindestens 5% beträgt. Ab 2031 werden ausschließlich Grenzkuppelleitungen berücksichtigt.

Um abzuschätzen, wie sich eine Änderung der Nettoposition einer Gebotszone auf die Einspeisung der dortigen Kraftwerke auswirkt, werden sogenannte „Generation and Load Shift Keys“ (GLSK) als Gewichtungsfaktoren bestimmt. Diese werden anhand der aktuellen Einspeise- und Lastsituation als sogenannte Country-GLSK ermittelt.

Die Betriebspunkte von marktgebietsinternen HGÜs und grenznahen sowie -fernen PSTs werden im Rahmen der Kapazitätsberechnung simultan optimiert. Ziel ist es, die Lastflüsse auf den CNECs zu vergleichmäßigen beziehungsweise zu reduzieren (sogenannte non-costly remedial action optimization – nRAO). Dabei werden 30% des Stufungsbereichs der berücksichtigten PSTs beziehungsweise 100% der Übertragungskapazität der berücksichtigten HGÜs für den Markt freigegeben.

Die verfügbaren Handelskapazitäten werden durch die freie Handelsmarge (englisch: Remaining Available Margin (RAM)) für alle CNECs in der Marktkopplung ermittelt. Diese hängt von der maximalen Übertragungskapazität eines CNEC und seiner Vorbelastung ab. Es wird überprüft, ob die RAM über der von der EU geforderten Mindestmarge (minRAM) liegt. Bei zu hoher Vorbelastung wird durch eine künstliche Anpassung die physikalische Marge erhöht, um die minRAM-Anforderungen zu erfüllen. Im Zieljahr 2025 werden Aktionspläne der Gebotszonen AT, DE, NL, PL, HU berücksichtigt, die den minRAM-Faktor je nach Gebotszone senken. Ab dem Zieljahr 2026 stehen mindestens 70% für den europäischen Gesamthandel und 20% für den Handel innerhalb der Fokusregion als RAM zur Verfügung.

Abb. 16: Fokusregionen der lastflussbasierten Marktkopplung (blau).

Szenarien – Netzmodell

Im Gegensatz zum Markt werden für das Netz keine unterschiedlichen Entwicklungspfade abgebildet. Der Netzausbau wird ausschließlich zeitlich betrachtet. Im Rahmen von Sensitivitätsanalysen werden die Auswirkungen unterschiedlicher Annahmen, beispielsweise zur Nutzung von Redispatch-Potenzialen, auf die netzseitige Versorgungssicherheit untersucht. Dies erfolgt für ausgesuchte Netzbelastungssituationen.

Deutschland

Um den Netzausbau abzubilden, werden die Inbetriebnahmezeitpunkte unter konservativen, realistischen Annahmen getroffen.

Die Inbetriebnahmezeitpunkte der Amprion-Projekte liegen in einer wöchentlichen Auflösung, die der anderen drei deutschen ÜNB quartalsweise vor.

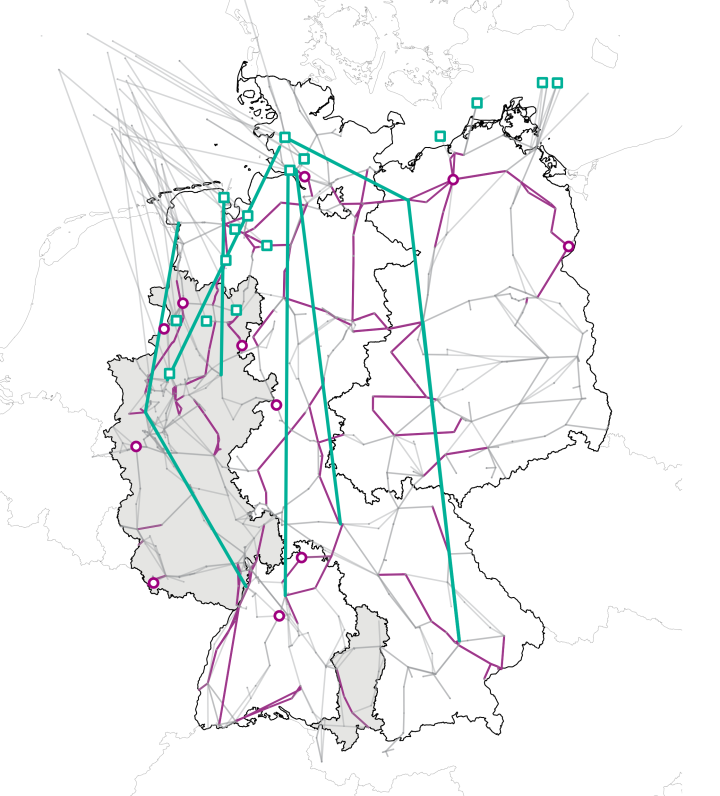

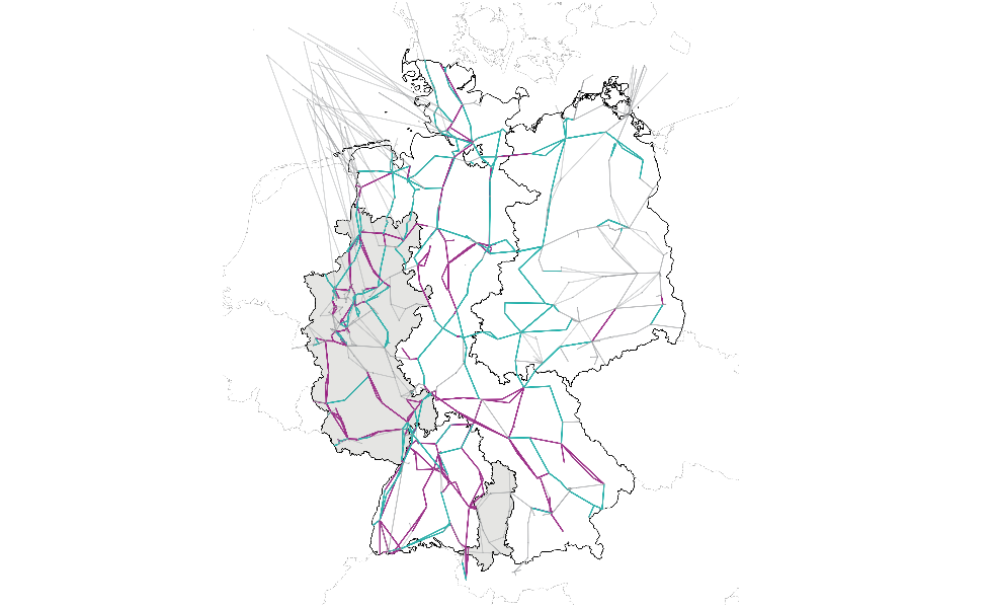

Abb. 17: Wesentliche Netzausbaumaßnahmen bis 2034

Mehr Informationen zum Netzausbauzustand

Ein weiterer Aspekt des Netzausbauzustandes ist der witterungsabhängige Freileitungsbetrieb (WAFB). Hierbei wird eine höhere Belastbarkeit von Freileitungen gegenüber den Normbedingungen unterstellt, die von den Umgebungsbedingungen (Temperatur, Windgeschwindigkeit) abhängt. In diesem Zusammenhang spielt die seit Ende 2022 gültige Duldungsverfügung zur temporären Höherauslastung des Höchstspannungsnetzes [11] eine wichtige Rolle. Unterstellt wird die Anwendung des WAFB auf einen Großteil engpassbehafteter Stromkreise. Eine Reduktion der Stromtragfähigkeit nach dem Auslaufen dieser Verfügung zum 31. März 2027 wird nur auf einige wenige Stromkreise angewandt. Abbildung 18 zeigt die Entwicklung WAFB-fähiger Stromkreise sowie den Zubau von Hochstromseilen bis 2034. Hochstromseile können unabhängig von den Umgebungsbedingungen deutlich höhere Leistungen als frühere Standardbeseilungen übertragen. Hier ist der Trend zu erkennen, dass WAFB-fähige Stromkreise durch die Hochstromseile ersetzt werden.

Um den realen Betrieb des Stromnetzes möglichst genau abbilden zu können, werden umfangreiche Freischaltungen von Betriebsmitteln (Stromkreise, Transformatoren) unterstellt. Diese finden aufgrund von Netzausbau-, Instandhaltungs- und Wartungsmaßnahmen statt. Als Quelle werden die zwischen den Übertragungsnetzbetreibern bereits abgestimmten Freischaltungen verwendet. Diese liegen insbesondere für den kurz- und mittelfristigen Zeitraum vor. Um auch längerfristige Netzschwächungen zu antizipieren, werden Freischaltungen für geplante Leitungsbauprojekte (u. a. Ersatzneubau, Umbeseilung) berücksichtigt.

Abb. 18: Angenommene Entwicklung der WAFB-fähigen Stromkreise (fuchsia) sowie des Zubaus von Hochstromseilen (petrol).

Europa

Die Annahmen zum Netzausbau im Ausland sind im Wesentlichen dem Ten Year Network Development Plan (TYNDP) 2024 [8] entnommen. Darin sind für die Inbetriebnahmezeitpunkte üblicherweise Jahresangaben hinterlegt. Daher ist das ausländische Netz innerhalb eines Betrachtungsjahres konstant. Ausgenommen sind Netzausbaumaßnahmen, die im Zusammenhang mit Kuppelleitungen von Deutschland ins benachbarte Ausland stehen. Hier liegen oftmals genauere Angaben zum Inbetriebnahmezeitpunkt durch den deutschen Übertragungsnetzbetreiber vor.

Konkrete Informationen über die Anwendung von WAFB im ausländischen Übertragungsnetz liegen nicht vor. Freischaltungen werden im Ausland nicht berücksichtigt. Ausgenommen sind Kuppelleitungen zwischen Deutschland und dem benachbarten Ausland.

Szenarien – Netzberechnung

Um die netzseitige Versorgungssicherheit bewerten zu können, werden Simulationen zur Engpassbehebung durchgeführt. Dabei werden netz- und marktbezogene Maßnahmen berücksichtigt. Ein Netzengpass liegt vor, wenn thermische Grenzen von Betriebsmitteln nach Ausfall eines anderen Betriebsmittels unzulässig überschritten werden. Wesentliche marktbezogene Maßnahmen sind Redispatch-Eingriffe, bei denen Leistungseinspeisungen angepasst werden. Netzengpässe werden im deutschen Übertragungsnetz erfasst und behoben.

Mehr Informationen zur Netzberechnung

Der Einsatz netz- und marktbezogener Maßnahmen wird in einem Optimierungsschritt geschlossen ermittelt. Dabei gilt die in Abbildung 19 vereinfacht dargestellte Einsatzreihenfolge. Diese basiert auf den Annahmen der Bedarfsanalysen. Die netzseitige Versorgungssicherheit ist dann gefährdet, wenn alle engpassreduzierenden Redispatch-Potenziale und netzbezogenen Maßnahmen ausgeschöpft sind, aber dennoch unzulässige Überlastungen bestehen bleiben.

Abb. 19: Übersicht zur Einsatzreihenfolge in der Optimierung

Netzbezogene Maßnahmen

Engpassbehebungsmaßnahmen werden kostenminimierend ermittelt. Da der Einsatz marktbezogener Maßnahmen mit Kosten verbunden ist, wird in den Redispatch-Analysen zunächst geprüft, ob und welche netzbezogenen Maßnahmen Netzengpässe reduzieren oder beheben können. Folgende netzbezogene Maßnahmen werden im deutschen Übertragungsnetz eingesetzt:

- HGÜ innerhalb eines Marktgebietes: Verschiebung des Arbeitspunktes aus dem FBMC

- Phasenschiebertransformator (PST): Änderung der Stufenstellerposition aus dem FBMC

- Schräggeregelte Transformatoren (SRT): Änderung der Stufenstellerposition aus Mittelstellung

- Sammelschienenkupplung: Öffnen beziehungsweise Schließen einer Sammelschienenkupplung

- Sammelschienenbelegung: Sammelschienenwechsel von 380/220-kV-Stromkreisen und Transformatoren innerhalb einer Schaltanlage

Redispatch-Potenziale

Abb. 20: Entwicklung der Redispatch-Potenziale.

Die Parametrierung der im folgenden beschriebenen Redispatch-Potentiale orientiert sich am operativen Betrieb.

Marktkraftwerke

Strommarktgeführte Kraftwerke können sowohl negativen als auch positiven Redispatch bereitstellen. Restriktionen können vorliegen, wenn Kraftwerke neben Strom auch Wärme liefern. Das ist beispielsweise bei der Auskopplung von Prozesswärme und im Rahmen der Kraft-Wärme-Kopplung (KWK) der Fall. Im Einzelfall können derartige Kraftwerke nicht zum Redispatch herangezogen werden. Zudem werden die im Rahmen der Marktsimulationen vorgegebenen Nichtverfügbarkeiten und die Vorhaltung von Regelleistung berücksichtigt. Eine Sonderstellung haben in diesem Zusammenhang die Pumpspeicherkraftwerke. Hier sind die Redispatch-Potenziale begrenzt, da der Pump- beziehungsweise Turbinenbetrieb eingesenkt werden kann. Das Durchfahren vom Pump- in den Turbinenbetrieb und umgekehrt genau wie eine Erhöhung des Arbeitspunkts ist im Simulationsmodell nicht erlaubt.

Erneuerbare Energien

Erzeugungsanlagen auf Basis Erneuerbarer Energien werden aufgrund der Vorrangregelung erst nach den Marktkraftwerken für den negativen Redispatch eingesetzt. Bei Windkraftanlagen (On- und Offshore) steht die gesamte zum Zeitpunkt erzeugte Leistung als negatives Redispatch-Potenzial zur Verfügung. Dies gilt ebenso für Photovoltaikanlagen (PV-Anlagen).

Netzreserve-Kraftwerke

Netzreserve-Kraftwerke agieren nicht am Strommarkt. Sie dienen grundsätzlich zum positiven Redispatch. In Anlehnung an das KVBG gehen neben Braun- auch Steinkohlekraftwerke aus dem Strommarkt. Diese Steinkohlekraftwerke werden hier als potenzielle Netzreserve-Kraftwerke bezeichnet und sind wie vertraglich gebundene Netzreserve-Kraftwerke zum positiven Redispatch einsetzbar. Das Redispatch-Potenzial wird angelehnt an die historisch beobachtete Verfügbarkeit durch saisonal unterschiedliche Verfügbarkeiten (Frühling/ Sommer 59,5 %; Herbst/ Winter: 76,8 %) begrenzt.

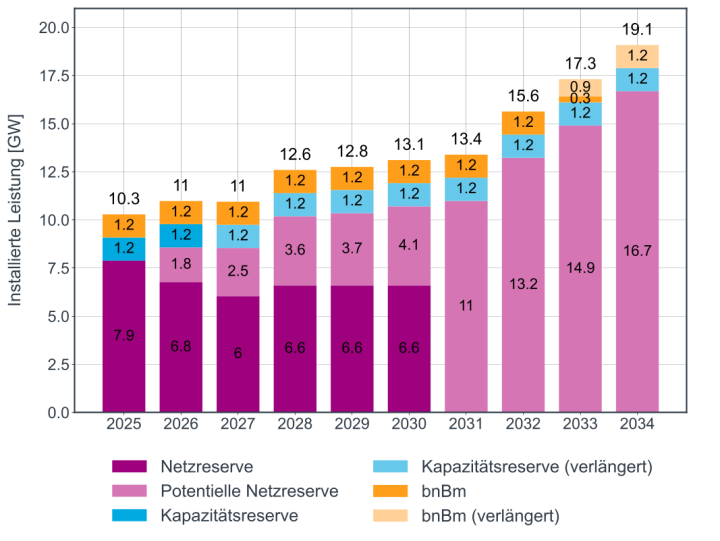

Kapazitätsreserve

Kraftwerke der Kapazitätsreserve dienen primär dem Ausgleich von Leistungsbilanzdefiziten, können bei Bedarf aber auch für den Redispatch verwendet werden. Sie werden gleichrangig zu den Netzreserve-Kraftwerken zur Engpassbehebung eingesetzt. Der aktuelle Erbringungszeitraum der Kapazitätsreserve läuft zum 30. September 2026 aus. Ob es eine Verlängerung geben wird, ist zum Zeitpunkt der Studienerstellung unklar. Die Kraftwerke werden daher ab 2027 als potenzielle Netzreserve betrachtet.

Besonderes netztechnisches Betriebsmittel (BnBM)

BnBM werden gemäß §11 EnWG zur Wiederherstellung der Netzstabilität nach einer Fehlersituation vorgehalten. Sie werden nachrangig zum Engpassmanagement eingesetzt.

Ausländisches Redispatch-Potenzial

Grundsätzlich ist der Einsatz ausländischer Redispatch-Potenziale zur Behebung von deutschen Netzengpässen die letzte Gegenmaßnahme. Abweichend davon wird in Österreich ein gesichertes Redispatch-Potenzial von 1.500 MW angenommen, welches gleichrangig zum Redispatch deutscher Marktkraftwerke eingesetzt wird. Dies bildet den Umstand ab, dass diese Redispatch-Potenziale auch im realen Betrieb für handelsbedingte Engpässe gesichert zur Verfügung stehen. Auch Cross-Border Redispatchpotentiale an der Schweizer Grenze weisen eine sehr gute Verfügbarkeit auf. Um dies abzubilden, werden im Modell zudem 1.500 MW in der Schweiz vorrangig gegenüber dem restlichen ausländischen Redispatch eingesetzt. Der angestrebte CORE-weite Redispatch ist in den Analysen nicht berücksichtigt, da noch Unsicherheiten zur konkreten Umsetzung und zum Umsetzungszeitpunkt bestehen. Zudem liegen die europäischen Markt- und Netzdaten nicht in ausreichender Qualität vor.

Flexibilitäten

Weitere Redispatch-Potenziale, zum Beispiel von Großbatteriespeichern oder Elektrolyseuren, werden zunächst nicht eingesetzt. Die Wirksamkeit dieser Potenziale für ausgesuchte Netzbelastungssituationen wird in Sensitivitätsanalysen untersucht.

Kurativer Redispatch

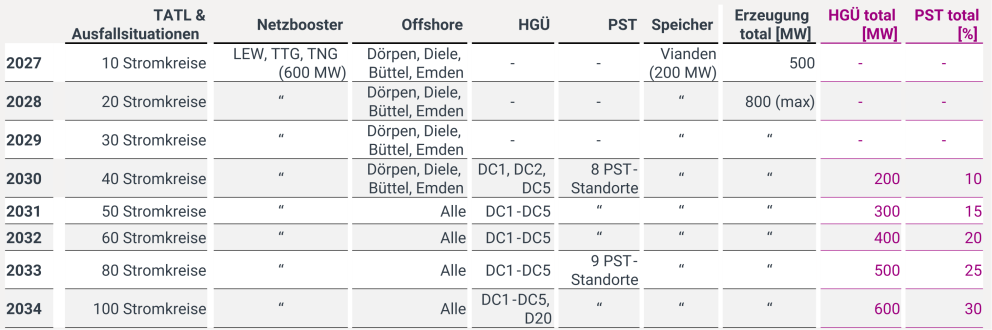

Ab dem Zieljahr 2027 wird bis 2034 mit stetig steigendem Umfang der Einsatz von kurativem Redispatch berücksichtigt (Abbildung 21). Bisher überwiegt der präventive, also vorbeugend eingesetzte Redispatch. Das bedeutet: Jede in der Redispatch-Analyse unterstellte Ausfallsituation kann eintreten, ohne dass ein Betriebsmittel überlastet wird. Zukünftig ist der Anstieg von kurativem Redispatch zu erwarten. Anders als beim präventiven Redispatch wird er erst bei Eintritt eines Fehlers durchgeführt. Dies geschieht im Netzbetrieb durch Schaltautomatiken. Dabei wird zwischen dem Zeitpunkt des Fehlereintritts und der unmittelbaren Durchführung der Redispatch-Maßnahme eine (temporäre) Überlastung von Betriebsmitteln zugelassen. Der Vorteil von kurativem Redispatch besteht darin, dass dieser erst bei dem sehr seltenen Eintritt von Fehlern erforderlich und somit deutlich kostengünstiger ist.

Abb. 21: Übersicht der berücksichtigten kurativen Redispatch-Maßnahmen

Wichtige Quellen

- [1] Szenariorahmenentwurf NEP25 („Szenariorahmen zum Netzentwicklungsplan Strom 2037/2045, Version 2025 – Entwurf der Übertragungsnetzbreiber“): Im aktuellen Szenariorahmenentwurf schlagen die vier deutschen ÜNB drei Szenarien für die Zieljahre 2037 und 2045 vor. Aktuell wird der Szenariorahmenentwurf durch die BNetzA konsultiert und geprüft. Der bestätigte Szenariorahmen bildet dann die Grundlage für die langfristige Systemplanung im kommenden Netzentwicklungsplan 2025.

- [2] EEG-Mittelfristprognose 2024 – 2028 („Mittelfristprognose zur deutschlandweiten Stromerzeugung aus EEG geförderten Kraftwerken für die Kalenderjahre 2024 bis 2028“): Die EEG-Mittelfristprognosen werden jährlich von den vier ÜNB beauftragt und veröffentlicht. Sie bietet eine Vorausschau zum Ausbau der Erneuerbaren Energien in den kommenden Jahren.

- [3] Erneuerbare-Energien-Gesetz (EEG) 2023: Ziel des EEGs ist der Ausbau der Stromerzeugung aus Erneuerbaren Energien. Dazu werden unter anderem für Solaranlagen und Windenergieanlagen an Land für bestimmte Jahre (u.a. 2026, 2028, 2030, 2035) Zielkapazitäten festgelegt ( § 4 EEG).

- [4] Windenergie-auf-See-Gesetz (WindSeeG): Ziel des WindSeeG ist die Nutzung der Windenergie auf See auszubauen. Dazu werden für die Jahre 2030, 2025 sowie 2045 Zielkapazitäten festgelegt ( § 1 WindSeeG)

- [5] Kohleverstromungsbeendigungsgesetz (KVBG): Im KVBG wird der Kohleausstieg bis spätestens 2038 festgelegt. Auch für das Zwischenjahr 2030 gibt es Zielkapazitäten für Braun- und Steinkohle (8 bzw. 9 GW; §2 KVBG)

- [6] World Energy Outlook 2023 (WEO23): Im jährlichen World Energy Outlook der International Energy Agency (IEA) werden mögliche weltweite Entwicklungen des Energiesektors in verschiedenen Szenarien beschrieben.

- [7] ERAA23 ( European Resource Adequacy Assessment 2023 Edition): Im Rahmen des ERAA bewerten die europäischen Strom-ÜNB jährlich die europaweite Versorgungssicherheit bis zu 10 Jahre in die Zukunft. Die Veröffentlichung ist gesetzlich verpflichtend und wird von ACER geprüft und bestätigt.

- [8] TYNDP24 ( Ten Year Network Development Plan 2024, Draft Scenarios Report): Im TYNDP analysieren die europäischen ÜNB alle zwei Jahre den Bedarf an grenzüberschreitenden Netzausbau und bewerten mögliche Projekte. Die Grundlage bilden die gemeinsam mit den europäischen Gasnetzbetreibern erarbeiteten Szenarien.

- [9] Bedarfsanalysen 2025: Eingangsdaten zu Inbetriebnahmezeitpunkten von Netzausbaumaßnahmen

- [10] Netzentwicklungsplan 2023: Anhang zum 2. Entwurf

- [11] Gesetz über die Elektrizitäts- und Gasversorgung (Energiewirtschaftsgesetz - EnWG): Temporäre Höherauslastung des Höchstspannungsnetzes ( § 45b EnWG)